CONTENTS

- 1. 사기피해계좌정지 긴급 지급정지 신청 사유와 대상

- - 전기통신금융사기의 법적 정의

- - 계좌정지를 요청할 수 있는 금융회사와 확인 사항

- 2. 사기피해계좌정지 통지와 공시

- - 통지 대상의 구체적 범위

- - 1만 원 이하 계좌 확인

- 3. 사기피해계좌정지 이후의 채권 확보 및 압류 금지

- - 압류 금지의 법적 효과

- - 지급정지 해제 사유의 확인

- 4. 사기피해계좌정지 후 피해 회복 준비

- - 형사변호사의 도움이 필요하다면?

1. 사기피해계좌정지 긴급 지급정지 신청 사유와 대상

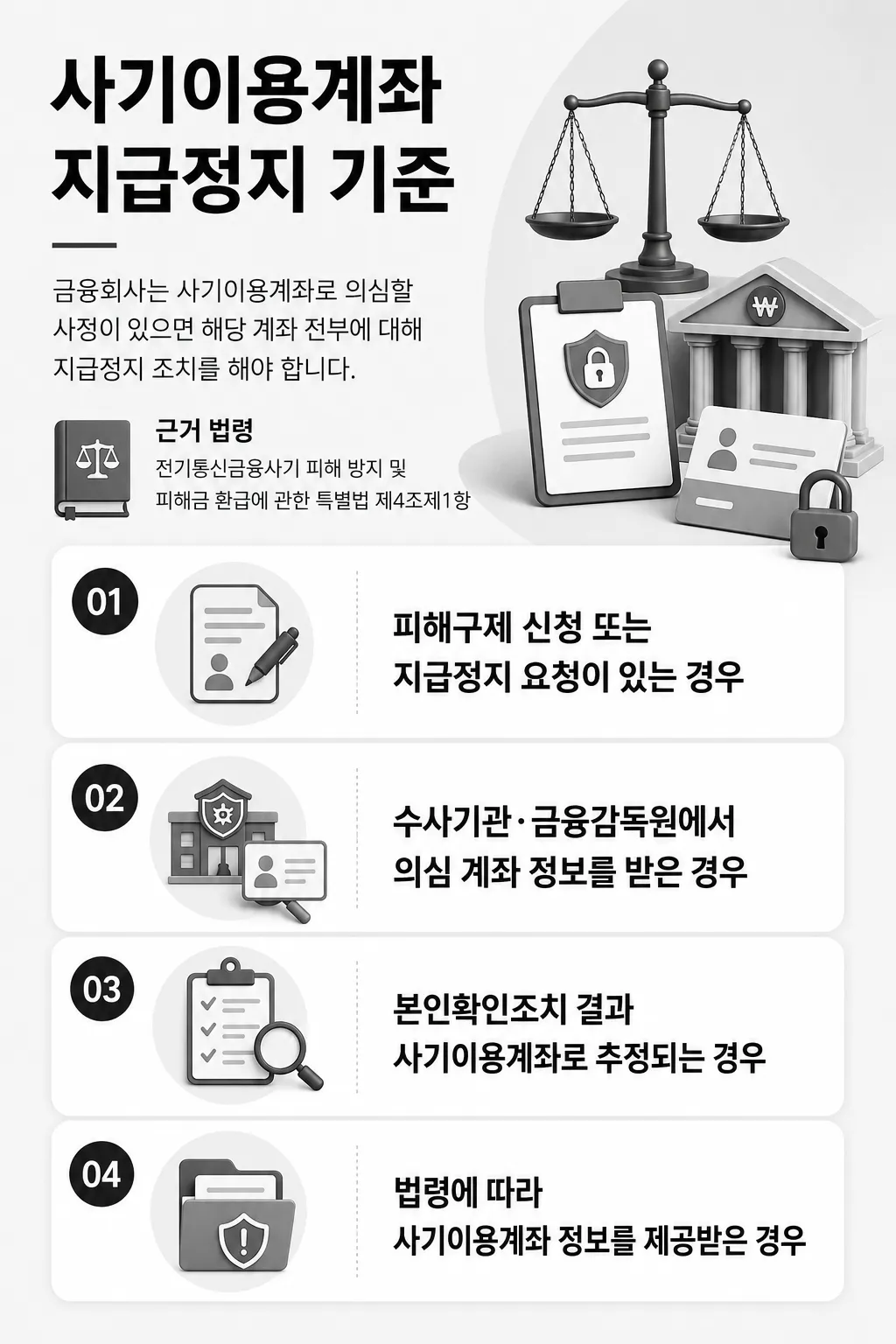

사기피해계좌정지는 전자금융범죄로 송금·이체된 피해금이 인출되거나 다른 계좌로 옮겨지는 것을 막기 위한 절차입니다.

「전기통신금융사기 피해 방지 및 피해금 환급에 관한 특별법」 제4조제1항은 금융회사가 피해구제 신청이나 지급정지 요청 등을 받은 경우, 거래내역 확인을 통해 사기이용계좌로 의심할 만한 사정이 인정되면 즉시 해당 계좌 전부에 대해 지급정지 조치를 하도록 정하고 있습니다.

위 사유 중 하나에 해당하고 거래내역 확인 결과 사기이용계좌로 의심할 만한 사정이 인정되면 금융회사는 지급정지 조치를 진행해야 합니다.

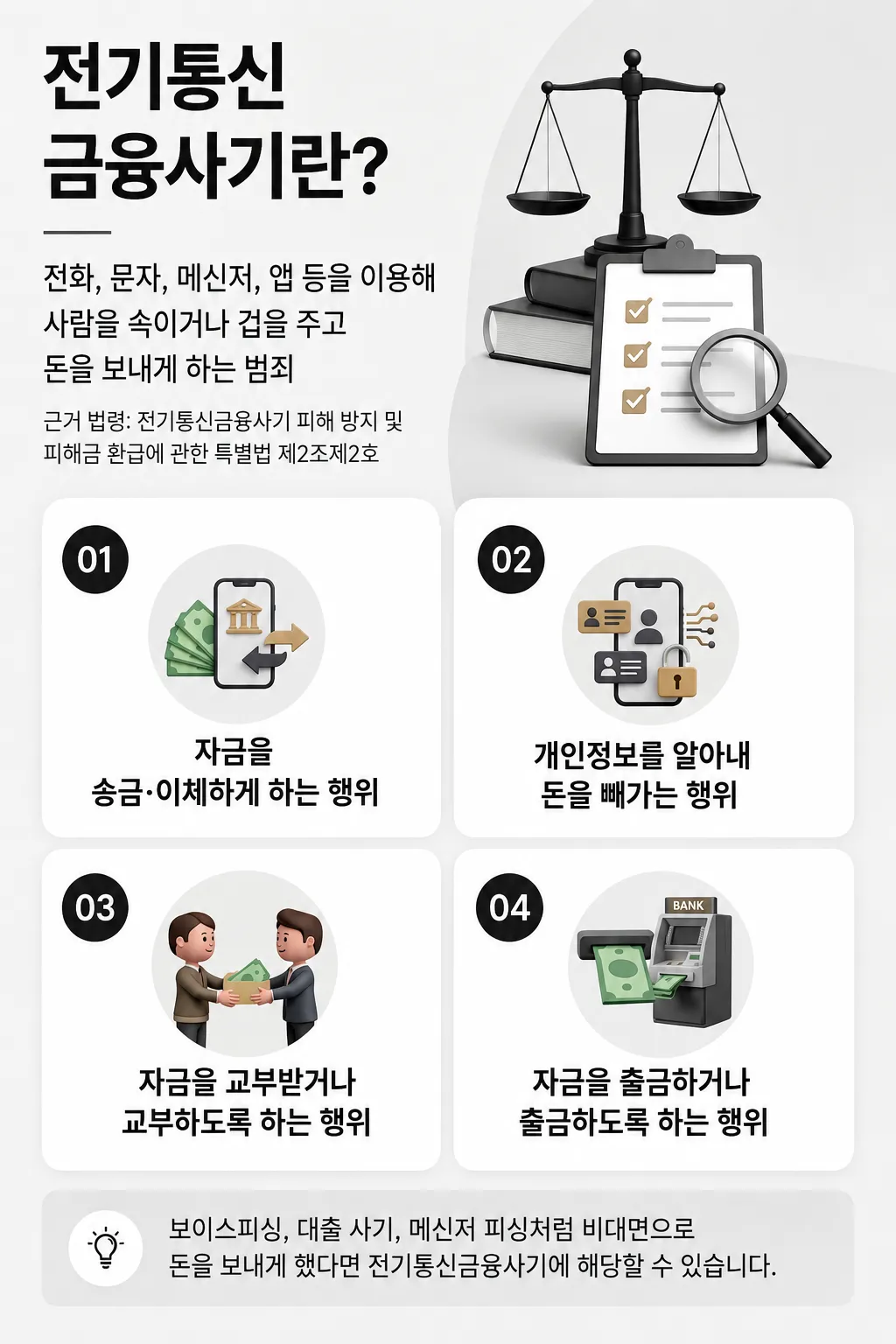

전기통신금융사기의 법적 정의

전기통신금융사기의 법적 정의

전기통신금융사기는 전화, 문자, 메신저, 인터넷, 앱 등 전기통신 수단을 이용해 피해자를 속이거나 겁을 주어 재산상 이익을 취득하는 범죄를 말합니다.

대표적으로 보이스피싱, 기관 사칭, 대출 사기, 투자 사기, 메신저 피싱, 계좌이체 유도형 사기 등이 사기피해계좌정지 대상에 해당합니다.

피해자가 직접 송금한 경우는 물론, 현금을 전달한 뒤 그 돈이 특정 계좌에 입금된 경우에도 지급정지 신청 대상이 될 수 있습니다.

계좌정지를 요청할 수 있는 금융회사와 확인 사항

사기피해계좌정지는 피해금을 송금한 금융회사나 사기이용계좌가 개설된 금융회사에 신청할 수 있습니다.

은행, 저축은행, 우체국, 농협·수협·신협 등 상호금융기관, 새마을금고 등 전자금융거래가 이루어지는 금융기관이 대상이 됩니다.

계좌정지 신청 후에는 접수번호, 지급정지 여부, 남아 있는 잔액, 피해구제 신청서 제출 필요 여부를 확인해야 합니다.

지급정지가 되었다고 해서 피해금 전액이 곧바로 반환되는 것은 아니며, 이후 채권소멸절차와 피해금 환급 절차가 진행됩니다.

2. 사기피해계좌정지 통지와 공시

사기피해계좌정지 조치가 이루어지면 금융회사는 지급정지 사실을 계좌 명의인, 피해자, 금융감독원, 수사기관 등에 알려야 합니다.

「전기통신금융사기 피해 방지 및 피해금 환급에 관한 특별법」 제4조제2항과 같은 법 시행령 제5조제2항은 지급정지 일시, 사유, 금액, 계좌 정보 등을 통지하고 금융회사 홈페이지 등에 14일 이상 공시하도록 정하고 있습니다.

피해자는 통지 내용을 통해 지급정지 여부와 계좌 잔액을 확인하고, 이후 채권소멸절차와 피해금 환급 절차를 준비해야 합니다.

형사고소나 손해배상 청구를 함께 진행하려면 통지서, 송금확인증, 피해 신고 자료를 함께 보관하는 것이 좋습니다.

통지 대상의 구체적 범위

지급정지 조치가 이루어지면 금융회사는 계좌 명의인, 피해자, 관계 기관에 그 사실을 알려야 합니다.

지급정지 여부와 계좌 정보가 확인되어야 채권소멸절차와 피해금 환급 절차로 넘어갈 수 있기 때문입니다.

구분 | 통지 대상 | 확인 내용 |

|---|---|---|

계좌 명의인 | 사기이용계좌 예금주 | 지급정지 사유, 이의제기 방법 |

피해자 | 피해구제를 신청한 사람 | 지급정지 여부, 환급 절차 |

관련 금융회사 | 송금·이체 계좌 관리 금융회사 | 피해금 이동 내역 |

금융감독원 | 피해금 환급 절차 담당 기관 | 사기이용계좌 정보 |

수사기관 | 수사 또는 정보 제공 기관 | 계좌 관련 수사 자료 |

계좌 명의인의 소재를 알 수 없는 경우에는 개별 통지 대신 금융회사 홈페이지 공시로 지급정지 사실을 알릴 수 있습니다.

피해자는 통지서나 공시 내용을 통해 계좌 잔액, 지급정지 여부, 다음 절차를 확인해야 합니다.

1만 원 이하 계좌 확인

지급정지된 계좌에 남아 있는 금액이 1만 원 이하인 경우에는 금융회사가 채권소멸절차 개시 공고를 요청하지 않을 수 있습니다.

이 경우 피해자는 지급정지 통지를 받은 날부터 30일 이내에 금융회사에 채권소멸절차 개시를 요청할 수 있습니다.

기간이 지나면 피해금 환급 절차를 진행하기 어려울 수 있으므로, 통지서를 받은 날짜와 계좌 잔액을 먼저 확인해야 합니다.

피해자는 금융회사에 공시 여부와 채권소멸절차 진행 가능성을 확인하고, 필요한 경우 피해구제 신청 자료를 함께 준비해야 합니다.

3. 사기피해계좌정지 이후의 채권 확보 및 압류 금지

사기피해계좌정지가 되면 해당 계좌에 남아 있는 돈은 피해금 환급 절차를 위해 보호됩니다.

「전기통신금융사기 피해 방지 및 피해금 환급에 관한 특별법」 제4조의2는 지급정지된 사기이용계좌의 채권에 대해 압류, 가압류, 가처분, 질권 설정 등을 할 수 없도록 정하고 있습니다.

쉽게 말해, 사기범의 다른 채권자가 그 계좌에 있는 돈을 먼저 가져가기 어렵다는 뜻입니다.

피해자는 지급정지된 계좌에 돈이 남아 있는지 확인하고, 이후 채권소멸절차와 피해금 환급 절차가 진행되는지 살펴야 합니다.

압류 금지의 법적 효과

지급정지된 계좌에 남아 있는 돈은 피해금 환급 절차를 위해 묶여 있습니다.

그래서 사기범에게 돈을 받을 사람이 따로 있더라도, 그 계좌에 있는 돈을 먼저 압류하거나 가압류하기 어렵습니다.

이 규정은 피해자가 돌려받을 수 있는 돈이 다른 절차로 빠져나가는 것을 막기 위한 장치입니다.

피해자는 계좌가 정지된 뒤에도 계좌 잔액, 채권소멸절차 진행 여부, 피해금 환급 가능성을 금융회사에 확인해야 합니다.

지급정지 해제 사유의 확인

지급정지가 항상 끝까지 유지되는 것은 아닙니다.

계좌 명의인이 이의를 제기하고 해당 계좌가 사기에 이용된 계좌가 아니라는 점이 확인되면 지급정지가 풀릴 수 있습니다.

수사기관이 지급정지 해제를 요청하는 경우에도 정지 조치가 해제될 수 있습니다.

따라서 피해자는 지급정지 신청 후에도 피해구제 신청서, 송금확인증, 문자·통화 내역, 고소장 등 피해 사실을 보여줄 자료를 준비해야 합니다.

4. 사기피해계좌정지 후 피해 회복 준비

사기피해계좌정지를 신청한 뒤에는 피해구제 신청서와 피해 사실을 보여줄 자료를 준비해야 합니다.

피해구제 신청을 한 피해자는 신청한 날부터 3일 이내에 피해구제신청서를 금융회사에 제출해야 하며, 금융회사는 필요한 경우 수사기관의 피해신고확인서 등 관련 자료 제출을 요청할 수 있습니다.

피해자는 지급정지된 계좌에 남은 금액을 확인하고, 부족한 피해금에 대해서는 형사고소, 손해배상 청구, 배상명령 신청 등을 함께 검토해야 합니다.

- 금융회사 또는 112를 통한 지급정지 신청

- 상대방 계좌번호, 은행명, 입금 시간 정리

- 피해구제신청서 제출

- 경찰서 피해신고확인서 또는 사건사고사실확인원 준비

- 송금 내역, 대화 캡처, 통화 내역 보관

- 추가 피해금 회수를 위한 고소·손해배상 검토

지급정지된 계좌에 피해금 전액이 남아 있지 않을 수 있으므로, 계좌정지 이후 절차까지 확인하고, 금융회사 제출 자료와 수사기관 신고 자료를 함께 정리해 두는 것이 좋습니다.

형사변호사의 도움이 필요하다면?

계좌가 지급정지되더라도 피해금 전부가 남아 있는 것은 아닙니다.

이미 일부 금액이 인출됐거나 다른 계좌로 옮겨졌다면, 지급정지 절차만으로 피해금을 모두 돌려받기 어려울 수 있습니다.

이 경우 남은 피해금 규모를 정리한 뒤 형사고소, 손해배상 청구, 배상명령 신청을 함께 검토해야 합니다.

대한민국 9위 로펌 대륜(25년 국세청 부가가치세 신고 기준)은 사기피해계좌정지 사건에서 지급정지 신청 이후 피해구제 절차, 형사고소, 손해배상 청구 가능성을 함께 검토하고 있습니다.

또한, 사건 유형에 따라 형사전문변호사, 민사전문변호사, 금융 사건 경험이 있는 변호사가 함께 대응 방향을 검토하며 증거조사센터를 통해 문자, 카카오톡, 통화 내역, 계좌이체 자료, 온라인 거래 자료 등 피해 사실을 뒷받침할 수 있는 자료를 정리하고 있습니다.

사기 피해로 계좌정지 이후 절차가 필요한 상황이라면 🔗형사전문변호사 법률상담예약을 통해 현재 자료로 진행할 수 있는 대응 방법을 확인해 보시기 바랍니다.

해당 업무사례와 관련된

영상 콘텐츠도 함께 확인하세요.

사기 피해구제 방법과 실제 회수 사례가 궁금하다면?